С начала года сибирские автомобилисты принесли в автосалоны официальных дилеров в четыре раза меньший объем денежных средств, чем столичные автолюбители. Основная причина не только в покупательной способности

СЕГОДНЯ уже нет того формата автомобильного рынка, который стал итогом тучных межкризисных лет. Участники авторынка и автолюбители привыкают к новой реальности. Изменились состав и структура дилерского сообщества, претерпели изменения и покупательские представления, изменилась структура предлагаемых на рынке автомобилей. Наш материал о том, как изменился авторынок и что ждать от текущей ситуации.

Прогнозы и результаты

На первый взгляд, видимых изменений не слишком много. Автосалоны с блестящими шоу-румами и выставленными там автомобилями каждый день распахивают двери. Правда, в них все меньше моделей. Также происходит смена владельцев автосалонов. Но это вряд ли интересует простого автолюбителя. Наверняка его больше интересуют собственные риски вложенных в автомобиль средств. Впрочем, если дилер обанкротится, отремонтировать внезапно вставший автомобиль при огромном числе автосервисов не составит большого труда.

Но все-таки сегодня формат рынка новых автомобилей изменился. И произошло это по причине снижающейся емкости рынка новых машин. Если номинированные в рублях покупки автомобилей при одновременном росте цен снизились совсем ненамного, то количество проданных автомобилей закономерно снизилось больше.

В нашем распоряжении имеются следующие цифры. За первые семь месяцев с начала года россияне принесли в автосалоны гигантскую сумму — 783,6 млрд руб. Это на 6 процентов меньше, чем в аналогичный период прошлого года. Снижение, казалось бы, незначительное, но вылившееся в 14 процентов снижение числа купленных автомобилей. Получилась формула, по которой развивается сегодня рынок новых автомобилей: меньше денег клиентов, еще меньше проданных автомобилей.

Прогноз, который составили аналитики из АА «Автостат», также не внушает оптимизма. По их мнению, емкость рынка новых автомобилей за полный 2016 год составит 1 трлн 770 млрд руб. Это чуть меньше, чем годом ранее. Но в долларовом исчислении рынок снизится с $29 млрд в прошлом до $26,6 млрд в текущем году. А учитывая, что в выпускаемых на территории РФ автомобилях заложена валютная составляющая в виде различных автокомпонентов, за которые при расчете с зарубежными поставщиками цены номинируются в валюте, можно смело говорить о том, что емкость рынка по итогам года сожмется. И эта тревога уже сквозит в речах федеральных чиновников из Министерства промышленности и торговли РФ, которые признали, что следует ожидать падения рынка новых автомобилей на 10 процентов. В начале года они давали более оптимистичные прогнозы.

На какие модели были потрачены принесенные в автосалоны деньги? На первом месте по расходам — «народная иномарка» Kia Rio, за нее покупатели выложили 33,2 млрд рублей. Меньшую сумму в 28,2 млрд руб. выложили за другой народный седан — Hyundai Solaris. Далее мощный «куш» сорвала Toyota. За импортный кроссовер RAV4 было получено 26,7 млрд руб. (напомним, что с конца августа эта модель начала сходить с конвейера завода Toyota в Санкт-Петербурге), за бизнес-седан Camry выручили 22,9 млрд руб. и еще 25,7 млрд руб. — за большой внедорожный Land Cruiser. Следующие «чемпионы» страны по доходности — кроссовер Renault Duster (20 млрд руб.), кроссовер Nissan X-Trail (15,2 млрд руб.), а также новейший седан Lada Vesta (14,8 млрд) и седан Volkswagen Polo (14,7 млрд руб.). И далее целый шлейф кроссоверов: Lexus LX (14,2 млрд), Kia Sorento (11,8 млрд), Lexus RX (11,4 млрд), Mazda CX5 (10,7 млрд), BMW X5 (10,6 млрд) и Audi Q7 (10,1 млрд).

Самым емким с точки зрения финансовых затрат покупателей из всех сегментов авторынка оказались кроссоверы и внедорожники (класс SUV). За них покупатели с начала года выложили гигантскую сумму 441,6 млрд руб. (56 процентов). Это более половины емкости авторынка (см. диаграмму № 1). Также отметим, что средняя цена автомобиля класса SUV составляет 1 млн 678 тыс. руб., и выросла она по сравнению с прошлым годом на 21,4 тыс. руб.

На втором месте по финансовой емкости народные седаны и хэтчбеки — автомобили размерного класса В, наподобие вышеупомянутой Kia Rio и Hyundai Solaris, Renault Logan и VW Polo. За них потребители выложили 139,9 млрд руб. Средний ценник на автомобили класса В составил 643 тыс. руб., увеличившись за год на 15 тысяч.

На третьем месте — автомобили размерного класса С, за которых расплатились суммарно 75,88 млрд руб. (к размерному С-классу относятся Skoda Octavia, Ford Focus, Kia Cee`d, Peugeot-408 и др.). Автомобили этого класса обошлись покупателям в среднем за 784,9 тыс. руб.

Можно еще привести интересные цифры, анализируя емкость рынка. Например, московские дилеры выручили за этот период 195 млрд руб. Это четверть емкости отечественного рынка. В свою очередь, за вышеуказанный период сибирские дилеры смогли продать автомобили на сумму около 49 млрд руб. В четыре раза меньше, чем в столице. А абсолютный показатель продаж превысил чуть более 40 тыс. новых легковых автомобилей, хотя годом ранее ими было продано почти 50 тыс. новых автомобилей (см. табл. № 1).

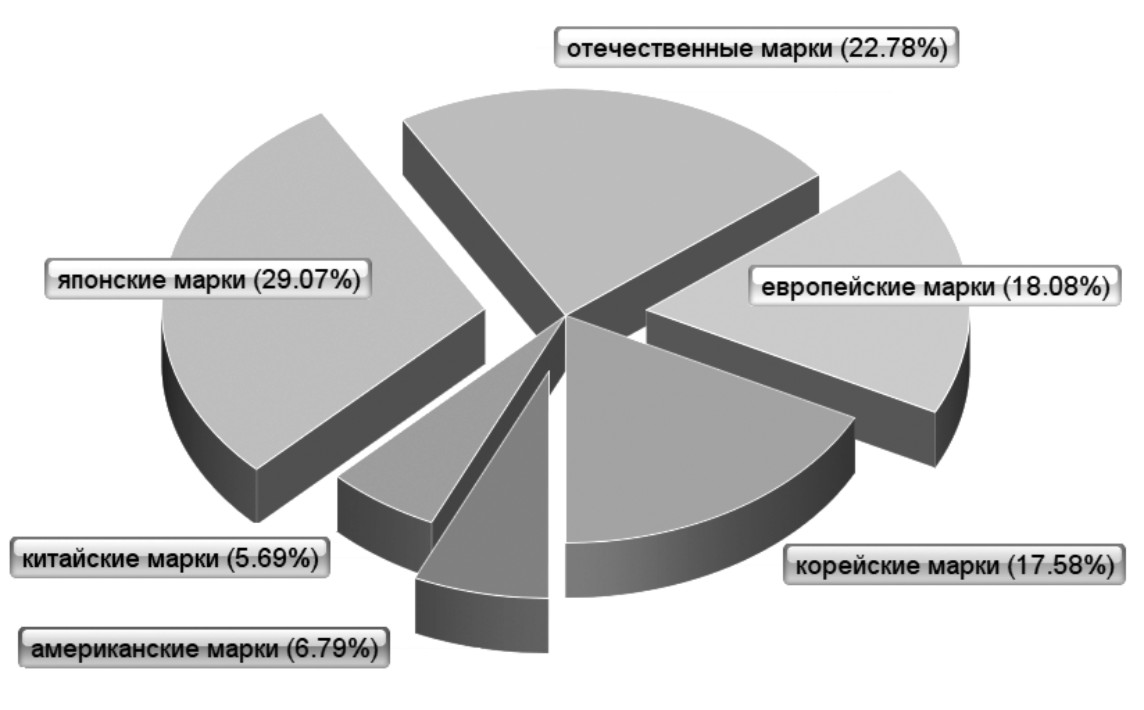

Структура сибирского рынка новых автомобилей по странам происхождения

Сибирь ненасыщенная

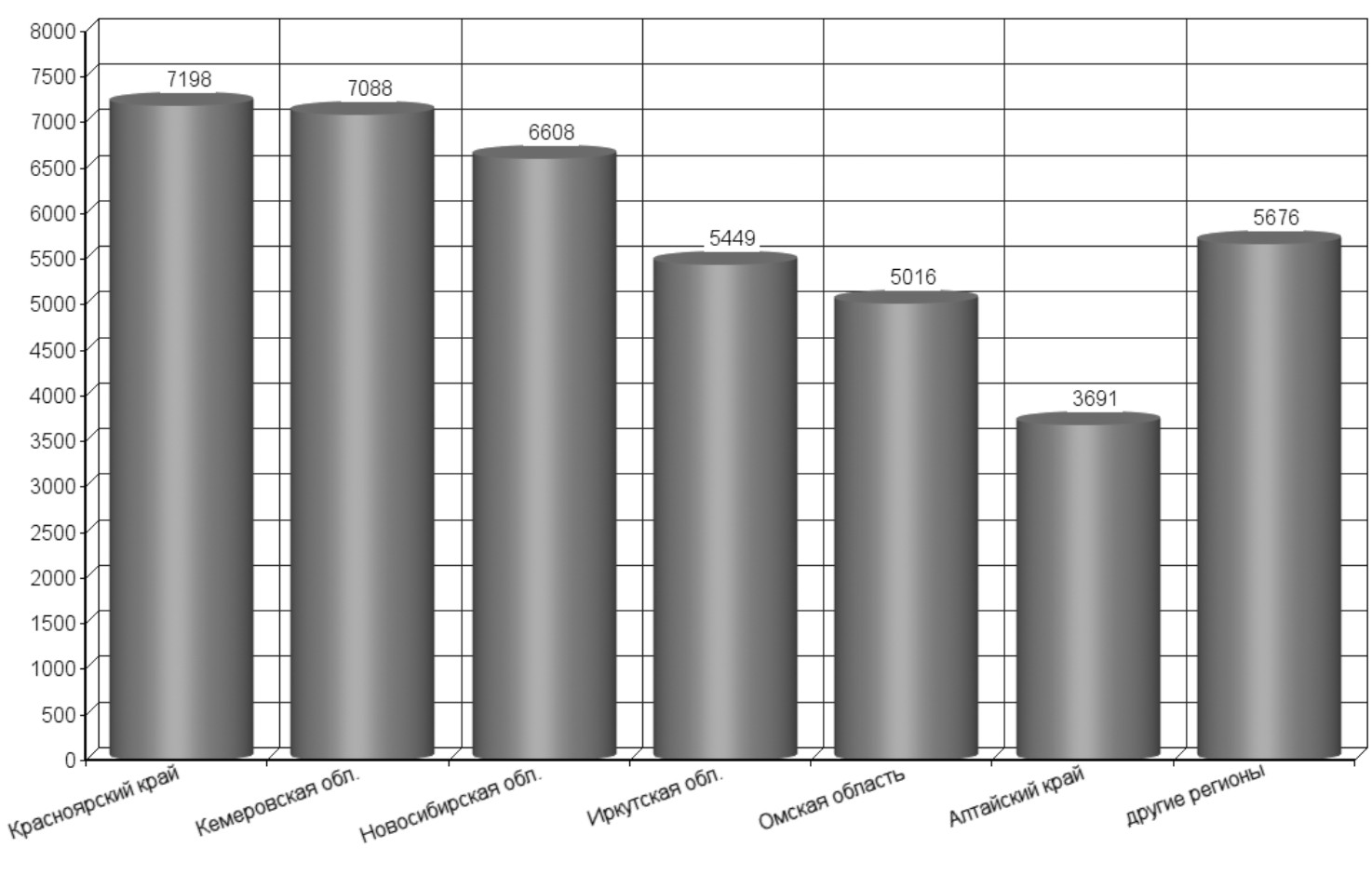

Среди регионов Сибири в сегменте новых автомобилей первую строку давно занял Красноярский край. За текущий год автосалоны дилеров продали здесь более 7 тыс. новых автомобилей. Если на рынке подержанных машин многолетнее первенство удерживает Новосибирская область, то на рынке новых автомобилей наш регион только третий. На второй позиции Кемеровская область. Это легко объясняется платежеспособным спросом населения этих двух регионов из-за более высоких зарплат в горнорудных отраслях производства. Поскольку эти три региона близки по численности населения (см. диаграмму № 2).

Впрочем, во всероссийском рейтинге регионов даже Красноярский край не поднялся выше 21-го места в стране. Впрочем, хуже всего обстоят дела в Алтайском крае и Омской области. Помимо меньшей емкости рынка, здесь еще и самые высокие темпы падения продаж в стране. В Алтайском крае данный показатель составил минус 23,1, а в Омской области — минус 23 процента.

По динамике рынка пока лучше всех в Сибири выглядит Новосибирская область (–12,4).

Почему же сложилось такое положение?

Отчасти ответ отчасти дает другая статистика. А именно: обеспеченность территорий и городов дилерскими сетями. Не секрет, что дилеры в основном работают в городах с населением свыше 100000 человек. Исследование выявило поразительные результаты. Теперь мы можем с большим основанием утверждать, что недоразвитость дилерских сетей является одной из причин слабости наших региональных рынков.

Что же показало исследование?

Самое большое число дилеров «на душу населения» в нашей стране имеет Сургут — центр богатого нефтеносного края. В этом городе на один дилерский центр приходится всего 8,7 тыс. жителей. При этом в городах с населением более 100 тысяч жителей на один дилерский центр в среднем приходится 21,4 тыс. жителей.

Среди категории городов-миллионников по обеспеченности на последнем месте Новосибирск, а на предпоследнем — Омск. Более-менее неплохая обеспеченность в Красноярске. В категории городов-полумиллионников, также Барнаул, Новокузнецк, Томск имеют недостаточную обеспеченность автосалонами. Несколько лучше ситуация в Кемерово. А такие региональные центры, как Чита и Улан-Удэ, расположились в самом конце рейтинга среди городов с населением ниже 500 тыс. жителей.

Данное исследование дает объективное обоснование, почему региональные рынки новых автомобилей не достигают уровня среднероссийских показателей.

Емкость авторынка регионов Сибири (единиц)

Стабильный список

Помарочный состав самых популярных брендов не претерпел сколь-нибудь значительных изменений. Тот же самый список в таком же порядке, как и по итогам прошедших кварталов текущего года. Тем не менее следует обратить внимание на такой момент. Теряли позиции два бренда — это Lada и Chevrolet. Они «чувствовали себя» хуже всех и хуже, чем в среднем по рынку. Дилеры этих марок смогли продать на четверть меньше автомобилей, чем годом ранее. Даже появление новой модели Lada Vesta, которая сумела пробиться на седьмую позицию в Сибири (см. табл. № 3), не помогла отечественному автопроизводителю удержать продажи в Сибири. В свою очередь, Chevrolet сражался только одной моделью — внедорожником Niva. Другие модели американского бренда постепенно распроданы.

Укрепили свои позиции и чувствовали себя гораздо увереннее дилеры Renault, Kia, Volkswagen. Два автопроизводителя смогли выйти в «плюс» в СФО. И еще один феномен, о котором стоит обязательно сказать. Неожиданно в десятку ворвался китайский бренд Lifan. Его стремительный взлет чем-то напоминает аналогичное стремительное восхождение японского бренда Suzuki в середине прошлого десятилетия. Впрочем, узкий модельный ряд со временем не дал данному интересному японскому бренду закрепиться в списке топ-лидеров региона и округа. Поэтому, если автопроизводитель Lifan сможет вывести интересные новинки в разных размерных классах, тогда и позиции этого бренда будут прочны. Пока же этот китайский бренд выступает с двумя субкомпактными кроссоверами — X60 и младшей моделью X50.

Впрочем, и для других брендов-чемпионов актуален данный аспект их деятельности, поскольку в связи с кризисом из продаж в салонах автопроизводители убирают ряд моделей. В связи с этим существенно сокращается предложение для сибирских автолюбителей, что в свою очередь приводит дилеров к тотальной зависимости от успеха одной или двух моделей, на которых они «делают кассу».

В этой связи интересно проанализировать данный контекст нового формата, сложившегося сегодня на автомобильном рынке.

Наиболее сильная зависимость наблюдается у Chevrolet, где на вездеход Niva приходится 97,5 процента продаж, а к концу года данный показатель еще более вырастет из-за закончившихся стоков и распроданных других моделей. Напомним, что General Motors, которой принадлежит марка, ушел из России.

Далее в аналогично высокой зависимости корейский бренд Hyundai, 71 процент продаж которого приходится на одну модель — Solaris. Пока «не раскручены» продажи кроссовера Tucson, пришедшего на смену кроссоверу ix35. Но вскоре в салонах ожидают новинку — субкомпактный кроссовер Hyundai Creta. Объявленные автопроизводителем цены новинки внушают оптимизм.

В такой же сильной зависимости оказался отечественный бренд UAZ с моделью Patriot (70 процентов). Примерно такая же высокая доля и высокая зависимость от одной модели (седан Polo) у немецкого автопроизводителя Volkswagen. У других брендов спрос несколько более диверсифицирован. Так, у корейской Kia на самую популярную модель Rio приходится 57 процентов, а у французского Renault на кроссовер Duster всего 48 процентов.